Агент по налогам получает данную обязанность, если компания находится на УСН (упрощ.системе налогообложения), ЕСХН (едином сельскохозяйственном налоге) или ЕНВД (едином налоге на вмененный доход).

Схема и формула дивидендного налога

В статье номер 275 подпункте 5 Налогового кодекса представлена точная формула того, как следует рассчитывать налоговые отчисления в российскую налоговую службу со всех видов дивидендов.

K*CH*(Д1–Д2)=H

Далее значения составных частей расчета:

K — это вся сумма дивидендов, которая организацией должна распределяться среди лиц-получателей, разделенная на общий объем дивидендов, распределяемый данной организацей.

СH — применяемая в данный период и к данному лицу налоговая ставка.

Д1 — это все дивиденды (или общая сумма) до деления и распределения.

Д2 — это сумма дивидендов, выплаченная компании в текущем и предшествующим ему периодах отчета, но только если до этого они не учитывались при произведенном расчете.

H — собственно «налоговая» сумма, которая и должна быть в дальнейшем удержана и передана в налоговый орган с дохода.

Формула теряет свою актуальность, если вы рассчитываете налог на дивиденды в пользу зарубежных фирм и иностранцев. Они, согласно той же статье, но пункту 6, платят налоги с учетом всей суммы дивидендов, распределяемой налоговым агентом. В ситуации, если денежные средства получают физ. или юр.лицо - резидент России, то снимается запрет на использование приведенной выше формулы.

Важные особенности

Для того чтобы не допускать ошибок, требуется обязательно учитывать следующие нюансы:

- Общая сумма дивидендов, которые будут распределяться (Д1, а также знаменатель показателя K), обязательно включает еще и дивиденды в адрес зарубежных фирм и «физиков», которые официально относятся к нерезидентам России. Таковы пояснения в письмах Министерства финансов страны от 8 июля 2014-го г. N33030.

- В общую сумму всегда включаются и те, с которых не удерживается «прибыльный» налог. Пояснение: то есть имеются в виду дивиденды, начисленные по акциям как в государственной, так и в муниципальной собственности, акциям ПИФа и публично-правовых организаций. Информация об этом имеется в пояснительной записке Министерства финансов нашей страны от 11 июня 2014 N03-08-05/28295.

- За уже минувшие периоды к дивидендам следует применять налоговую ставку, актуальную на день начислений этих дивидендов. Таково распоряжение в письме УФНС по городу Москве от 14 марта 2007 года N20-08/022130.

- При подсчете Д2 следует суммировать дивиденды (кроме тех, что по ставке в процентах, равной 0), начисленных и от российских, и от любых других зарубежных предприятий. Они применяются без налога, который был удержан с них источником выплаты. Это разъяснение есть в постановлении того же министерства от 11 июня 2014 года N03-08-05/28295.

- Если при расчете суммы получился минусовой результат, то уплачивать налог агенту нет необходимости. При этом разницу никто не компенсирует. Данное постановление прописано максимально подробно в статье 275 Налогового кодекса (в подпункте 5).

- Организация-агент обязана получателей дивидендов электронно уведомить (можно это сделать на веб-сайте, в email-письме т.п.) или физическим письмом в течение пяти рабочих дней с даты определения круга лиц – получателей. В уведомлении подробно расписываются значения величин Д1 и Д2.

- По обязательствам, в том числе дивидендным, надо строго соблюдать сроки. Выплаты дивидендов должны производиться не позднее, чем через 2 месяца или 60 дней со дня издания постановления в компании об их выплате. Если дивиденды так и не были выплачены, чтобы их востребовать лицо может обратиться с требованием в компанию в течение 3-х лет.

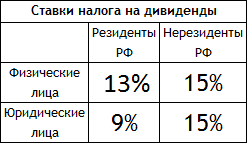

Ставки налогового расчета

Они напрямую зависят от получателя: является он зарубежной или отечественной фирмой.

Первые оплачивают «дивидендный» налог строго по ставке в 15 процентов. Получатель дивидендов — российская компания — рассчитывается по ставке в 13 процентов. Но здесь есть важный момент: «дивидендная» выплата компании, которая в момент утверждения выплаты более одного календарного года владеет более 50 процентами уставного капитала организации (плательщика дивидендов) или владеет расписками о депозите, предоставляющими право на получение свыше 50 процентов от всей суммы дивидендов, осуществляется по налоговой ставке, равной 0%.