Существует несколько разновидностей подобных выплат. В частности, финальные и промежуточные. Последние можно получить в течение года. Помимо этого, дивиденды выплачиваются в виде акций либо денежных средств.

То есть подобная выплата является любой прибылью, которую получил участник при распределении дохода фирмы после налогообложения. Причем прибыль должна быть разделена между всеми собственниками.

Организации не всегда выплачивают такой процент. Иногда определенная часть дохода остается на балансе предприятия. На то имеется несколько причин. Например, компания стремится к стабильности. То есть она старается предусмотреть всевозможные рыночные колебания.

Также на уменьшение суммы дивидендов оказывает влияние потребность в инвестициях. В частности, руководитель может принять решение о взимании определенной суммы на случай возникновения различных обстоятельств.

Стоит учитывать, что дивиденды облагаются более высокими налогами. Поэтому из-за различия в исчислении они могут уменьшаться.

Расчет

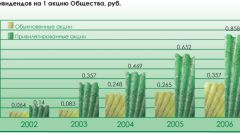

Зачастую такая выплата соответствует доли акционера. Дабы осуществить правильный расчет, необходимо знать несколько величин. Например, долю чистого дохода, сумму налоговых отчислений и прибыль на данном этапе. Помимо этого, потребуются сведения о числе акций и уровне выплат по привилегиям. Обычные акции не обладают установленным доходом, а остальные выплачиваются немедленно.

Чистый доход считается как разница между налогооблагаемой прибылью и суммой из бюджетных отчислений. В уставе организации указывается определенная часть денежных средств, которая направляется на выплату процентов. Именно это число умножается на значение чистой прибыли.

Ограничение

В различных ситуациях участники не могут получить свой процент. Это связано с отсутствием полного погашения установочного капитала. Кроме того, появление признаков банкротства также является ограничением. Если стоимость активов меньше цены уставного капитала, получить дивиденды вряд ли удастся.