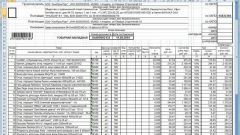

Основное предназначение товарной накладной – документировать продажу товаров сторонней организации. Форма ее, получившая сокращенное название ТОРГ-12, была утверждена постановлением № 132 Госкомстата России от 25 декабря 1998 г. Согласно предписаниям Минфина России, товарная накладная составляется в двух экземплярах, один из которых остается у поставщика, т.е. продавца товара, а второй – у получателя. На основании формы ТОРГ-12 продавец списывает отгруженный товар, а покупатель – осуществляет его оприходование.Этот первичный документ имеет строго определенную структуру и должен содержать все необходимые реквизиты. В шапке товарной накладной указываются данные о грузоотправителе, грузополучателе, поставщике и плательщике: название в соответствии с учредительными документами, почтовый адрес, а также может быть пометка о том, что организация является структурным подразделением. Кроме того, обязательно указываются дата и номер составления документа. Далее следует таблица, в которой содержится информация о наименовании товара, его количество и стоимость. Оба экземпляра формы ТОРГ-12 должны быть заверены печатями организаций и подписаны должностными лицами, ответственными за эту хозяйственную операцию.Нередко ведутся споры, какой документ должен составлять поставщик, отгружая товар: ТОРГ-12 или товарно-транспортную накладную (форма Т-1). Последняя, в отличие от транспортной накладной, содержит раздел о транспорте, которым осуществляется перевозка, и о стоимости этой услуги. На практике продавцы товара при отгрузке обычно составляют форму ТОРГ-12, однако это не всегда правильно. Предполагается, что в случае осуществления отдельных расчетов за услуги доставки поставщик должен оформлять товарно-транспортную накладную. Например, когда привлекается сторонняя автотранспортная организация или получатель оплачивает доставку отдельно от стоимости товара. В противном случае у организации-покупателя могут возникнуть сложности при расчете налога на прибыль.

Источники:

- ТОРГ-12 или ТТН? Вот в чем вопрос

- товарная накладная