Понятие и оценка чистых активов

Чистые активы — это показатель стоимости имущества, которое находится в распоряжении компании, вычисляемый каждый год. Они являются разностью между активами на балансе предприятия и его долговыми обязательствами. Если задолженность предприятия превышает стоимость имущества, показатель чистых активов считается отрицательным. При определении финансового состояния подобных компаний используется такое понятие, как недостаточность имущества.

Порядок, при котором происходит оценивание стоимости чистых активов, законодательно установлен и проводится с учетом положений бухгалтерского учета и прочих нормативных актов. Для этой оценки составляется расчет исходя из данных, которые содержатся в бухгалтерской отчетности.

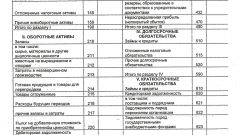

К активам, принимающим участие в расчете, относятся внеоборотные активы первого раздела баланса, а также оборотные, находящиеся во втором разделе, за исключением задолженностей по взносам учредителей компании в уставный капитал. Из перечня статей пассива в расчет принимаются краткосрочные и долгосрочные обязательства по кредитам и займам, кредиторская задолженность, резервы будущих расходов и прочие обязательства.

Акционерное общество производит оценку стоимости данного показателя каждый квартал, а также в конце года. Эта информация отображается в промежуточной и годовой отчетности.

Методы увеличения чистых активов

Причины, при которых возникают ситуации, когда деятельность предприятия оказывается убыточной, могут быть различны. Среди объективных факторов основным является кризисная ситуация на рынке, среди субъективных — использование каких-либо налоговых схем. Убыточная деятельность может привести к ликвидации предприятия.

Способов увеличения показателя чистых активов насчитывают несколько.

Одним из самых распространенных и простых вариантов является погашение долга по взносам учредителей. Задолженность учредителей снижает активы, участвующие в расчете, а, следовательно, и сам показатель размера чистых активов.

Еще одним вариантом может быть прирост уставного капитала, который осуществляется благодаря дополнительным взносам участников общества или прочих лиц, принимаемых в это общество. Может происходить путем возрастания стоимости существующих акций или выпуска дополнительных, а также с помощью переоценки нематериальных активов.

Увеличить данный показатель также можно и с помощью увеличения будущих доходов. В этом случае предприятию необходимо пересмотреть пассивы, которые могут быть квалифицированы, как будущие доходы.

Одним из способов является снижение непокрытых убытков, которое производится за счет предоставления акционерами безвозмездной помощи. Однако на сумму подобных вливаний предусматриваются налоговые издержки, которые могут достигать 20%.

Видео по теме