Инструкция

1

Составляется инвентаризационная опись в двух экземплярах, один из которых передается в бухгалтерию, второй остается у проверяющего. Ее должны подписывать материально ответственные лица после оценки и перепроверки всех данных бухгалтерского учете с фактическим наличием ценностей у организации.

2

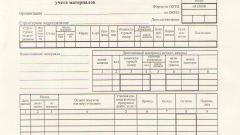

При заполнении описи должны быть заполнены все строки. В поле «Организация» укажите полное наименование кампании, например, Общество с ограниченной ответственностью «Восток». В этой же строке необходимо указать общероссийский классификатор предприятий и организаций, его вы можете посмотреть в учетных документах.

3

Ниже строкой записывается структурное подразделение, например, транспортное. Если кампания использует коды для таких подразделений, то указывается и он. После этого указывается ОКВЭД.

4

Далее вам нужно написать, основание для проведения инвентаризации, например приказ (распоряжение) руководителя. В строках «Дата начала инвентаризации» и «Дата окончания инвентаризации» указывается период проверки согласно приказу.

5

Существует в описи графа «Код операции», если ваша организация применят кодирование, то ставьте код, а если нет – прочерк.

6

В инвентаризационной описи все ценности имеют порядковые номера, соответственно их проставляйте в нужную графу, а рядом ставьте дату проведения проверки по каждому наименованию и вид ценностей, например, производственные запасы.

7

После слова находящиеся необходимо указать прав собственности, например, находящиеся в собственности организации.

8

В графе 2 необходимо указать счет, в котором отражаются остатки ценностей, например, если это материалы – 10, основные средства – 01.После этого указываются характеристики активов, сорт, вид, единицы измерения согласно ОКЕИ, инвентарный номер, стоимость каждой единицы и номер паспорта.

9

После того как все заполнено посчитано, ответственные лица в графе «Фактическое наличие» должны указать количество и сумму ценностей, просуммировать все остатки и записать их в графу «Итого», а затем расписаться.

10

Далее инвентаризационная опись передается в бухгалтерию, где проставляются остатки, числящиеся на балансе. Бухгалтер должен расписаться. Если имеются разницы в данных, то составляется сличительная ведомость.

Источники:

- заполнение инвентаризационной описи

- Инвентаризация имущества