Инструкция

1

Чтобы рассчитать транспортный налог, необходимо:

Определить, является ли предприятие плательщиком налога.

Предприятие является плательщиком транспортного налога в том случае, если оно является собственником транспортного средства (наземного, водного, воздушного). Причем, в независимости - пользуется для собственных нужд или отдало транспортное средство в аренду.

Также плательщиком этого налога будет являться предприятие, которое приобрело или взяло у физического лица транспортное средство на основании доверенности. Если предприятие арендует (без права владения и распоряжения), к примеру, автомобиль, то оно освобождается от уплаты налога.

Те предприятия, транспорт которых используется не для перевозки, а для производственных целей (передвижные кухни, трансформаторные установки, электростанции, вагончики-бытовки) тоже освобождаются от уплаты транспортного налога.

Определить, является ли предприятие плательщиком налога.

Предприятие является плательщиком транспортного налога в том случае, если оно является собственником транспортного средства (наземного, водного, воздушного). Причем, в независимости - пользуется для собственных нужд или отдало транспортное средство в аренду.

Также плательщиком этого налога будет являться предприятие, которое приобрело или взяло у физического лица транспортное средство на основании доверенности. Если предприятие арендует (без права владения и распоряжения), к примеру, автомобиль, то оно освобождается от уплаты налога.

Те предприятия, транспорт которых используется не для перевозки, а для производственных целей (передвижные кухни, трансформаторные установки, электростанции, вагончики-бытовки) тоже освобождаются от уплаты транспортного налога.

2

Определить объект налогообложения.

Объектом налогообложения считаются транспортные средства, которые зарегистрированы в установленном порядке. То есть, если автомобиль снят с учета в ГИБДД, то по нему транспортный налог платить не нужно. В статье 358 НК РФ п.2 перечислены транспортные средства, которые не являются объектом налогообложения.

Это автомобили:

- оборудованные для инвалидов;

- тракторы;

- комбайны;

- спец машины для перевозки скота, птицы, молока.

Также не является объектом налогообложения транспорт, который используется для пассажирских и грузовых перевозок. Но с условием, что данный вид деятельности (перевозки) должен быть основным видом деятельности предприятия или частного предпринимателя.

Объектом налогообложения считаются транспортные средства, которые зарегистрированы в установленном порядке. То есть, если автомобиль снят с учета в ГИБДД, то по нему транспортный налог платить не нужно. В статье 358 НК РФ п.2 перечислены транспортные средства, которые не являются объектом налогообложения.

Это автомобили:

- оборудованные для инвалидов;

- тракторы;

- комбайны;

- спец машины для перевозки скота, птицы, молока.

Также не является объектом налогообложения транспорт, который используется для пассажирских и грузовых перевозок. Но с условием, что данный вид деятельности (перевозки) должен быть основным видом деятельности предприятия или частного предпринимателя.

3

Определить налоговую базу.

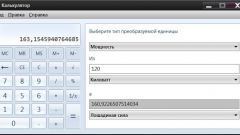

Налоговая база – это мощность двигателя в лошадиных силах. Этот показатель берется из технической документации на автомобиль. Если мощность указана в киловаттах, то этот показатель надо перевести в лошадиные силы. Один киловатт = 1,35962 лс.

Налоговая база – это мощность двигателя в лошадиных силах. Этот показатель берется из технической документации на автомобиль. Если мощность указана в киловаттах, то этот показатель надо перевести в лошадиные силы. Один киловатт = 1,35962 лс.

4

Определить налоговый период. Как правило, налоговый период равен календарному году.

5

Определить налоговую ставку, которая указана в таблице статьи 361 НК РФ и зависит от мощности двигателя.

6

Таким образом, чтобы рассчитать транспортный налог, необходимо налоговую базу умножить на ставку налога.

Пример для автомобиля ВАЗ 21093 с мощностью двигателя 70 лс, который находился на балансе предприятия весь календарный год. Сумма налога составит: 70х2,5 = 175 рублей, где:

70 – это мощность двигателя;

2,5 – ставка налога.

Важно, что ставка налога устанавливается законами субъектов РФ и может быть увеличена в 10 раз.

Пример для автомобиля ВАЗ 21093 с мощностью двигателя 70 лс, который находился на балансе предприятия весь календарный год. Сумма налога составит: 70х2,5 = 175 рублей, где:

70 – это мощность двигателя;

2,5 – ставка налога.

Важно, что ставка налога устанавливается законами субъектов РФ и может быть увеличена в 10 раз.

Источники:

- Транспортный налог в Москве в 2016-2017 году – ставки, льготы