Инструкция

1

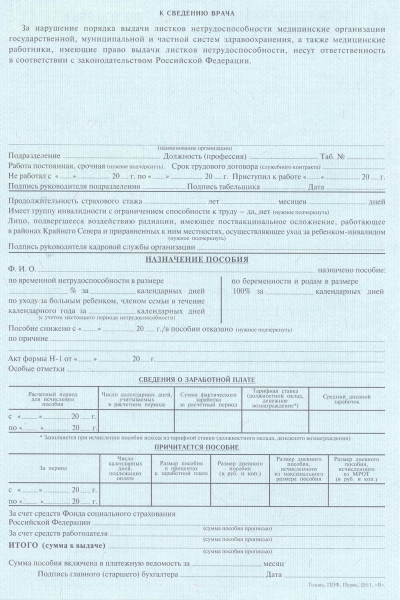

Согласно вышеуказанным законам, период для расчета среднего заработка увеличен до 24 месяцев. Также увеличено количество оплачиваемый дней за счет работодателя и утвержден единый порядок, по которому необходимо подтвердить свои доходы за расчетный период справкой от всех работодателей. Изменения коснулись оплаты декретного пособия женщинам, которые из одного декрета сразу уходят в другой, то есть следом рожают второго ребенка. До 1 января 2011 года им было положено производить расчет, исходя из МРОТ. В соответствии с изменениями, пособие нужно начислять, исходя из расчетного периода и заработков, которые были получены до первого декретного отпуска.

2

С 1 января 2011 года оплата пособия по временной нетрудоспособности осуществляется за счет работодателя за первые три дня больничного листа. До этого времени работодатель оплачивал только два первых дня.

3

Также с 1 января 2011 года отменена предельная величина для расчета пособия. До этого времени она составляла 415000 рублей. В настоящее время расчет можно производить, исходя из фактических заработков за 24 месяца, на которые был начислен подоходный налог, причем получить оплату можно у всех работодателей, на предприятиях которых работает или работал сотрудник в расчетном периоде. Минимальная сумма для расчета осталась на уровне МРОТ, то есть если сумма оплаты за социальное пособие путем расчета оказалась меньше, оплачивать следует, исходя из расчета МРОТ.

4

Декретное пособие составляет 100% среднего заработка за 24 месяца. Пособие по уходу за ребенком – 40%. Все остальные расчеты по оплате за больничный лист производятся, исходя из общего трудового стажа застрахованного сотрудника. При стаже от 8 лет выплачивается 100% среднего заработка, от 5 до 8 лет – 80%, до 5 лет – 60%.

5

Если уход осуществляется за ребенком до 15 лет, при амбулаторном уходе оплачивается 10 дней, исходя из стажа, с 11 дня – 50%, независимо от стажа. При стационарном уходе – все дни ухода, в зависимости от стажа.

6

В общую сумму для расчета среднего заработка необходимо включать только те денежные средства, на которые начислялись страховые взносы. Все остальные полученные средства из расчета следует исключить. Делить общую сумму нужно на 730, независимо от количества фактически отработанных дней. Полученное число будет расчетной базой для оплаты одного дня пособия по временной нетрудоспособности. Далее расчет производится, исходя из стажа или формы ухода за ребенком.

7

Для сотрудников, не имеющих трудового стажа в 24 месяца, расчет производится, исходя из фактических заработков, разделенных на фактическое число календарных дней.