Инструкция

1

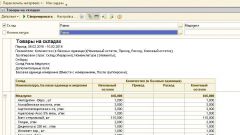

В оборотно-сальдовой ведомости содержится информация об остатках в начале и в конце периода для каждого счета, а также об оборотах по дебету и кредиту в этом периоде. Ее необходимо заполнять после того, как вы сделаете все проводки по каждому счету, спишете себестоимость, начислите амортизацию, выведите все виды прибыли.

2

Составляется данный бухгалтерский документ на основании шахматки. Предположим, что некоторые счета имели остатки на начало периода. В графах «Остаток на начало периода» и «Остаток на конец периода» должна быть лишь одна сумма – либо по дебету, либо по кредиту. Активные счета должны иметь остатки по дебету, пассивные – по кредиту.

3

Все обороты за месяц (представляют собой сумму операций и по кредиту, и по дебету) заносятся в соответствующие колонки. Они могут быть и по кредиту, и по дебету.

4

По окончании заполнения ведомости нужно подсчитать итоги в каждом столбце. Проверить правильность заполнения оборотно-сальдовой ведомости просто. Должно соблюдаться правило попарного равенства итогов всех колонок: дебетовое начальное сальдо равняется кредитовому начальному сальдо, дебетовые обороты за период равны кредитовым оборотам, конечные дебетовые сальдо равны конечным кредитовым сальдо.

5

Этот документ обычно составляют по синтетическим счетам, но вполне возможно и составление развернутой ведомости по аналитическим счетам. Конечный итог конкретной аналитической группы должен быть равен цифре, внесенной в оборотную ведомость в ячейку по этому синтетическому счету.

6

После полной проверки оборотно-сальдовой ведомости данные следует перенести в балансовый отчет.

7

Конечно, сейчас на большинстве предприятий стоят компьютерные программы, которые существенно облегчают ведение бухгалтерской отчетности, но умение вручную заполнять оборотно-сальдовые ведомости поможет увидеть полную картину движения средств.

Источники:

- заполнение оборотной ведомости

- Контрольная работа по бухгалтерскому учету – заполнить