Вам понадобится

- - стоимость объекта основных средств

- - норма амортизации

Инструкция

1

Метод 1: Линейный. При этом методе амортизация исчисляется исходя из первоначальной стоимость объекта основных средств и срока полезного использования. Если на предприятии происходила переоценка основных средств, то в таком случае используется не первоначальная стоимость, а восстановительная стоимость на момент переоценки объекта. Срок полезного использования можно определить, исходя из данных Классификатора основных средств.

Пример:

На предприятии приобретен объект основных средств стоимостью 340 тыс. руб., срок полезного использования объекта 4 года.

В таком случае, согласно линейному методу, ежегодная амортизация рассчитывается как:

340000х0.25=85000 руб. (0.25 - это 1/4 времени полезного использования объекта основных средств)

Иначе говоря, ежегодная сумма амортизации будет составлять 85 тыс. рублей. Этот метод актуален и в том случае, если амортизация начисляется не ежегодно, а ежемесячно: 340000/48=7083,33 руб. - это ежемесячная сумма амортизации объекта основных средств.

Пример:

На предприятии приобретен объект основных средств стоимостью 340 тыс. руб., срок полезного использования объекта 4 года.

В таком случае, согласно линейному методу, ежегодная амортизация рассчитывается как:

340000х0.25=85000 руб. (0.25 - это 1/4 времени полезного использования объекта основных средств)

Иначе говоря, ежегодная сумма амортизации будет составлять 85 тыс. рублей. Этот метод актуален и в том случае, если амортизация начисляется не ежегодно, а ежемесячно: 340000/48=7083,33 руб. - это ежемесячная сумма амортизации объекта основных средств.

2

Метод 2. Нелинейный. При использовании нелинейного метода расчета, амортизация рассчитывается как произведение остаточной стоимости амортизируемого объекта и его нормы амортизации. Данную норму можно вычислить по формуле:

K = (2/n) x 100%

n - время полезного использования объекта основных средств. Выражается в месяцах.

Эта форма расчета амортизации называется между экономистами "зигзаг". И вот почему.

Пример:

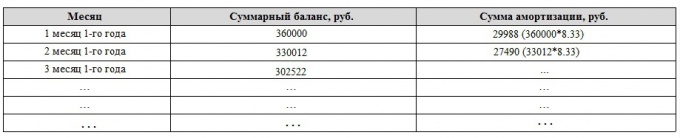

Предприятием приобретен объект основного средства стоимостью 360000 руб. Срок полезного использования объекта 2 года. Норма амортизации исчисляется как (2/24)*100% = 8.33%. Как видно из таблицы, амортизация рассчитывается каждый месяц, и сумма амортизации получается ежемесячно разная, в отличие от линейного способа.

K = (2/n) x 100%

n - время полезного использования объекта основных средств. Выражается в месяцах.

Эта форма расчета амортизации называется между экономистами "зигзаг". И вот почему.

Пример:

Предприятием приобретен объект основного средства стоимостью 360000 руб. Срок полезного использования объекта 2 года. Норма амортизации исчисляется как (2/24)*100% = 8.33%. Как видно из таблицы, амортизация рассчитывается каждый месяц, и сумма амортизации получается ежемесячно разная, в отличие от линейного способа.

Видео по теме